DSP (international CBDC) er en digital valuta som allerede er under utvikling i rundt 130 land. Den har funksjoner som skiller den tydelig fra alle kjente betalingsmidler. Likevel er finansinstitusjoner tilbakeholdne med å informere om de tekniske mulighetene til digitale penger.

Derimot peker de gjerne på at DSP – digitale sentralbankpenger – svarer på husholdningers og bedrifters økende behov for mer effektive betalinger og overføringer, samt reduserte kostnader i finanssektoren.

På Norges Bank nettside leser vi om fordelene med digital valuta:

«DSP vil kunne gjøre det billigere og mer effektivt å gjennomføre betalinger på tvers av landegrensene.»

Men det nye systemet gir også mulighet til å kontrollere innbyggernes forbruk, innføre begrensninger på hva, hvor og når man kan kjøpe, samt blokkere visse transaksjoner.

Enkelt sagt, en digital versjon av kontanter?

Norges Bank har siden 2016 forsket på og analysert DSP.

På sin nettside informerer de:

«Digitale sentralbankpenger (DSP) er enkelt sagt en digital versjon av kontanter.»

Det internasjonale valutafondet (IMF) gir en mer detaljert forklaring:

IMFs beskrivelse fremhever tre grunnleggende egenskaper ved DSP:

Den digitale valutaen utstedes og kontrolleres av sentralbanken i det aktuelle landet (for eksempel Norges Bank, Narodowy Bank Polski, osv.). DSP eksisterer utelukkende i digital form og skal fungere som et lovlig betalingsmiddel.

– Definisjonene forklarer imidlertid lite og skjuler mye. Fremfor alt unngår de å nevne de viktigste egenskapene ved DSP, mener Rafał Ganowski, jurist og forfatter av boken «CBDC. Why is a digital currency with an expiry date a very dangerous solution?»

Rafał Ganowski, jurist, forfatter av boken „CBDC”. Foto: Privat arkiv.

Razem Norge stilte Norges Bank noen spørsmål knyttet til DSP. Noen sentrale spørsmål forble ubesvarte. De samme spørsmålene stilte redaksjonen til Rafał Ganowski.

DSP – penger med begrenset gyldighetstid

En av de mulige funksjonene til DSP, hvis bruk avhenger av beslutninger fra sentralbanker og lovgivere, er begrensning av betalingsmidlers gyldighetsperiode. Den digitale valutaen utstedt av sentralbanken kan programmeres slik at en bestemt del av midlene eller hele det tilgjengelige beløpet utløper etter en fastsatt tidsfrist eller reduseres gradvis over tid.

– En av de mest bekymringsverdige egenskapene ved digitale sentralbankpenger er nettopp muligheten for å innføre tidsbegrensninger. DSP kan dermed utformes som en digital valuta med utløpsdato, altså en såkalt tidsbegrenset valuta. Selvfølgelig kan dette se ulikt ut i hvert enkelt land, ettersom myndighetene til syvende og sist bestemmer hvordan deres egen digitale valuta skal utformes, sier Rafał Ganowski.

Slike begrensninger på borgernes midler kan forklares med ønsket om å stimulere etterspørselen, oppmuntre til forbruk og å kontrollere inflasjonen.

Norges Banks tidligere hovedkontor på Bankplassen 4 i Oslo. Foto: Alexanderstock23 / Shutterstock

Er det mulig å sette en utløpsdato for midler lagret i retail DSP? – spurte vi Norges Bank.

– Det virker ikke særlig nærliggende med en utløpsdato for DSP, i den forstand at de må brukes innen et visst tidspunkt, og at de blir ugyldige deretter. Men man kan ikke utelukke at det kan være behov for teknologiske oppdateringer som nødvendiggjør en form for overføring av DSP til den nye teknologien, formidler Kjetil Watne, prosjektleder for DSP-utredningen i Norges Bank.

Blant de store økonomiene er det Kina som gjennomfører de mest avanserte testene, der pilotprogrammer har inkludert detaljhandelsbetalere. Det ble også testet en versjon av den digitale e-yuanen (e-CNY) med utløpsdato.

– På denne måten blir innbyggerne i en viss forstand tvunget til å bruke de digitale pengene de har „på tvingende vis” før deres „utløpsdato”. Som et resultat mister DSP den grunnleggende funksjonen til penger, nemlig den såkalte funksjonen som verdilagringsmiddel. Denne funksjonen går ut på at penger bør opprettholde sin verdi over tid (i det minste i en periode med lav inflasjon eller fravær av inflasjon). Når en person tjener en viss sum penger, prøver den kloke personen nemlig ikke å bruke hele inntekten sin med en gang, men å sette noe av den til side for å kunne bruke den på et passende tidspunkt i fremtiden etter eget ønske. I tilfelle av DSP med utløpsdato vil imidlertid en slik digital valuta slutte å fungere som et verdilagringsmiddel.

De som har makten i landet trenger ikke nødvendigvis å aktivere denne funksjonen, men teknisk sett eksisterer den som en mulighet.

Usynlig finansrevolusjon

Revolusjonariteten til DSP-systemet ligger i muligheten for kontinuerlig å legge til nye funksjoner. En av dem kan være å begrense innbyggerens tilgang til sine egne penger.

Norges Bank anser funksjoner som begrenser transaksjoner (f.eks. kjøpsgrenser for kjøtt på grunn av høye CO2-utslipp) som unødvendige eller uønskede, og de analyserer dem ikke.

Blant de store økonomiene er det Kina som gjennomfører de mest avanserte testene, der pilotprogrammer har inkludert detaljhandelsbetalere. Det ble også testet en versjon av den digitale e-yuanen (e-CNY) med utløpsdato. Skjermbilde: registrationchina.com

Er det, basert på funksjonaliteten til retail CBDC, mulig å begrense en fysisk persons tilgang til sine finansielle midler, for eksempel på grunn av et høyt karbonavtrykk, overskridelse av et geografisk område, osv.?

– Dette er ikke blant egenskapene vi har listet opp som nødvendige eller ønskelige i rapporten fra 2019. Norges Bank har ikke som oppgave å overvåke enkeltpersoners betalinger, svarer Kjetil Watne.

Kan dette betraktes som en garanti for at de ikke vil bli brukt i fremtiden? – Dette spørsmålet lot Norges Bank være uten svar.

Razem Norge lette etter forklaringer, så redaksjonen stilte Rafał Ganowski det samme spørsmålet. .

– Selvfølgelig ikke. Man kan ikke stole på dagens „garantier” om at fremtidige funksjoner for DSP som begrenser transaksjoner (f.eks. kjøpsgrenser for kjøtt) er påstått å være unødvendige, og at de ikke vil bli brutt i fremtiden, til tross for løftene. Man må huske på at digitale sentralbankvalutaer er programmerbare. I hvert land kan regjeringen endres, sammensetningen av den regjerende koalisjonen kan endres, eller rett og slett statens politikk kan endres. Derfor, etter min mening, kan man ikke stole på slike løfter. De er i strid med selve essensen av digitale valutaer og de faktiske målene for deres innføring.

Penger som kan programmeres

Programmerbarheten til digitale penger er muligheten til å legge til forskjellige funksjoner som gjør det mulig, begrenser eller forhindrer gjennomføring av bestemte transaksjoner eller deres utførelse i bestemte områder.

Om programmerbarheten til DSP skriver Norges Bank kort og selektivt på sin nettside:

«(…) teknisk er det mulig å bruke DSP til programmerbare betalinger, også kalt smarte betalinger. Det betyr at du som betaler kan bestemme at betalingen gjennomføres hvis, og bare hvis, en eller flere bestemte hendelser inntreffer. For eksempel kan du velge å gjennomføre betalingen av en bruktbil først når den er levert og prøvekjørt».

Banken peker på brukernes rettigheter til å programmere transaksjoner, og overser muligheten for at DSP kan programmeres ovenfra, noe som fra kundens synspunkt kan vise seg å være langt viktigere.

Den manglende informasjonen om de potensielle mulighetene for de som administrerer DSP-systemet suppleres av Rafał Ganowski.

– Takket være programmerbarheten kan DSP utstyres med funksjoner som gir myndighetene nesten ubegrensede verktøy for å manipulere våre finanser. Det finnes faktisk tusenvis av varianter for hvordan man kan programmere digitale valutaer. Og for eksempel, takket være denne muligheten, kan de som har makten bestemme hva man kan kjøpe med DSP (f.eks. kun matvarer), slå av muligheten for å kjøpe bestemte varer eller tjenester med digitale valutaer (f.eks. drivstoff, flybilletter), innføre kvantitative restriksjoner ved kjøp av varer eller tjenester (f.eks. opptil 1 kilo kjøtt per måned), eller begrense det geografiske området der DSP kan brukes (f.eks. kun i en bestemt by eller region)

Overvåking av betalinger

– Norges Bank har ikke som oppgave å overvåke enkeltpersoners betalinger. Mange sentralbanker har allerede besluttet at de ikke skal ha tilgang til informasjon om enkeltkunders beholdning eller bruk av DSP. I våre analyser tar vi utgangspunkt i at heller ikke Norges Bank skal ha tilgang til slike opplysninger. På samme måte som for andre betalingsformer vil det være behov for å sikre at relevante regler f.eks. mot hvitvasking overholdes, informerer Watne.

Er antagelsen om at Norges Bank ikke vil ha tilgang til informasjon om brukere og deres saldoer, et tegn på at disse dataene ikke vil være tilgjengelige for de som administrerer DSP, eller reflekterer det bare nåværende meninger og analyseområder uten å faktisk påvirke DSP-mulighetene? – På dette spørsmålet fikk redaksjonen Razem Norge ikke svar fra Norges Bank.

Derfor gjengir vi kun uttalelsen fra forfatteren av en bok som omhandler temaet.

– Jeg må understreke at DSP-modellen kan variere i hvert land og tilpasses behovene til den nåværende makten. Imidlertid virker det ikke troverdig å anta at sentralbanken i et land ikke vil ha tilgang til informasjon om brukerne og deres saldoer. Enda mindre sannsynlig, etter min mening, er det at disse dataene ikke vil være tilgjengelige for de som administrerer DSP. På en måte ville det være i strid med det egentlige målet med arbeidet med digitale sentralbankvalutaer, som tross alt ikke er laget for samfunnets beste. Tvert imot, de enkelte DSP-ene blir skapt utelukkende i de regjerendes interesse, som ønsker å ha full kontroll over de økonomiske bevegelsene til hver enkelt borger, mener Rafał Ganowski.

Integrasjon med andre digitale systemer

Penger har hittil sirkulert i et uavhengig system. CBDC kan enkelt knyttes til andre digitale systemer, som for eksempel vaksinasjonssertifikatssystemet, EU-systemet for beregning av karbonavtrykk eller det sosiale kredittsystemet som opererer i Kina. Koblingen av CBDC med andre digitale systemer er ikke nødvendig, men teknisk sett mulig.

Ifølge Ganowski gir DSP mulighet til å innføre mekanismer for umiddelbar blokkering av kontoer og midler, og kan også brukes som et verktøy for å kontrollere borgernes utgifter i samsvar med politiske eller ideologiske mål.

DREX, den digitale valutaen i Brasil. Foto: jackpress / Shutterstock

– For eksempel, i juli 2023 ble en funksjon som hittil var skjult for innbyggerne, utilsiktet avslørt i den digitale valutaen DREX i Brasil. Det ble avslørt at den brasilianske varianten av DSP har en innebygd funksjon som gir myndighetene muligheten til å fryse midler på en borgers konto eller redusere saldoen på deres finansielle midler. Denne funksjonen ble oppdaget av blockchain-utvikleren Pedro Magalhaes, som spredte informasjonen om dette og delte det på sosiale medier. Magalhaes gjenskapte koden bak den brasilianske DSP og la merke til funksjonen som gir regjeringen muligheten til å fryse innbyggernes midler og justere saldoene deres. Som en fremragende spesialist på sitt felt, kunne han lett gjennomgå API-grensesnittet som ble publisert av myndighetene. Beklageligvis ble den juridiske muligheten for å fryse innbyggernes midler og justere saldoene deres vedtatt i de lovgivende forskriftene i Brasil, og dermed «legalisert» av politikerne, til tross for samfunnets uvitende holdning til dette. Med andre ord, ble den bare stille og rolig vedtatt av parlamentet.

Mer om programmérbarheten til DSP og mange andre egenskaper ved digitale penger kan du finne i boken til Rafał Ganowski, CBDC, som også er tilgjengelig på Amazon.com på engelsk.

«En gang i fremtiden»

Noen mennesker mener at vi allerede bruker virtuelle penger – på bankkontoene våre, når vi bruker den norske appen Vipps eller den polske Blik. Men pengene på betalingskortene våre er noe annet enn den digitale valutaen DSP.

– Norges Bank har jobbet i flere år med å utrede DSP, men vi har ikke konkludert med om vi bør arbeide for å innføre DSP, og eventuelt med hvilken teknologi, videreformidler Kjetil Watne til Razem Norge.

Rafał Ganowski hevder derimot at hovedmålet for de som designer systemet, er å innføre digitale sentralbankpenger obligatorisk over hele verden.

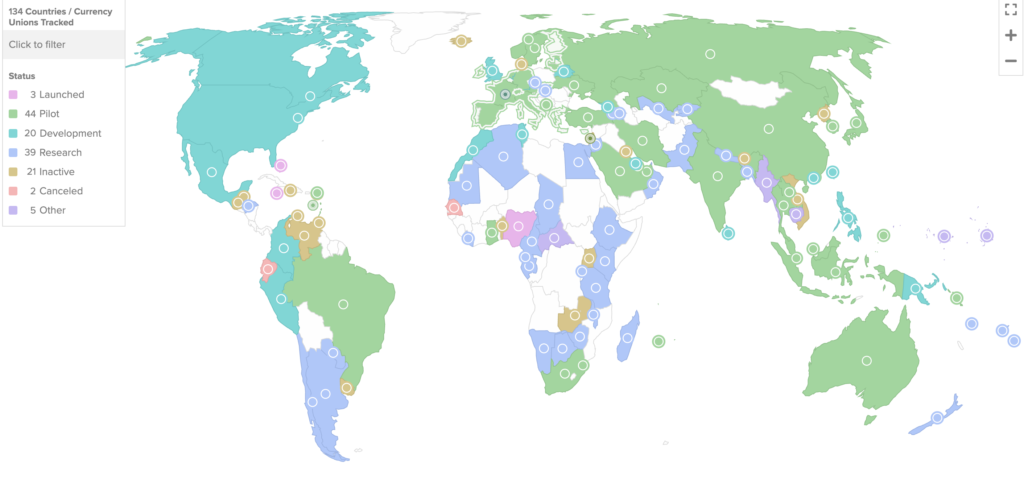

På denne lenken kan du sjekke statusen for arbeidet med CBDC i et valgt land: www.atlanticcouncil.org/cbdctracker/ / Skjermdump

Rundt 130 land i verden jobber med å innføre sin egen digitale valuta. Noen av dem, som Jamaica og Bahamas, har allerede introdusert DSP, men det er vanskelig å si at de er blitt populære.

– En eventuell innføring av kunderettet DSP en gang i fremtiden vil kunne påvirke en rekke forhold i økonomien og betalingssystemet, og må utredes grundig før en beslutning om innføring eventuelt tas. En slik beslutning ligger altså langt fram i tid, og må eventuelt tas av politiske myndigheter, forklarer Kjetil Watne.

DSP gir, i tillegg til fordelen med raske transaksjoner, muligheten til å spore innbyggere, og myndighetene kan få tilgang til nøyaktig informasjon om hvem som kjøper hva, når og hvor.

Norges Bank informerer at de ikke er interessert i disse mulighetene.

– Det er mange egenskaper ved et digitalt betalingsmiddel som er teknisk mulig å få til, også i dagens betalingssystem, men som ikke er ønskelig. Det kan skyldes politiske, juridiske, praktiske eller andre forhold. For eksempel er Norge underlagt det samme personvernreglementet som EU, herunder Polen. I siste instans er det politikerne, og ikke sentralbanker, som må gjøre disse avveiningene, informerer Kjetil Watne.

Vil disse egenskapene vise seg å være ønskelige i møte med en pandemi, krise eller andre uforutsette omstendigheter?